Ce 28 novembre 2022, la Commission Européenne a définitivement adopté la « Corporate Sustainability Reporting Directive » (CSRD), en tant que remplaçante de la « Non-Financial Reporting Directive » (NFRD). Cette nouvelle directive européenne qui doit entrer en vigueur le 18 décembre est peut-être sur le point de complètement transformer le monde de l’entreprise tel qu’on le connait.

Aux origines de la Déclaration de performance extra-financière (DPEF)

Cela fait maintenant plusieurs années que l’Union Européenne oriente les entreprises vers davantage de considération des impacts sociaux et environnementaux engendrés par leurs activités. A l’origine, dans une directive de 2013, l’UE met en place un rapport de gestion qui « contient un exposé fidèle sur l’évolution des affaires, les résultats et la situation de l’entreprise, ainsi qu’une description des principaux risques et incertitudes auxquels elle est confrontée. »[1]. Ce rapport extra-financier, appelé « Déclaration de performance extra-financière » (DPEF), avait été rendu obligatoire pour les grandes entreprises[2].

Depuis la directive NFRD, en vigueur depuis 2018, les sociétés soumises à la DPEF doivent ajouter à leur rapport les “informations (…) des performances, de la situation de l’entreprise et des incidences de son activité, relatives au moins aux questions environnementales, aux questions sociales et de personnel, de respect des droits de l’Homme et de lutte contre la corruption”[3].

Le problème de la NFRD, c’est que son contenu est relativement flou. On ne sait pas très précisément quelles informations statistiques ou qualitatives doivent être publiées dans la DPEF. Les entreprises concernées ne publient donc que quelques informations extra-financières, ce qui ne permet pas à la DPEF d’avoir un impact significatif.

La naissance de la CSRD

En réaction à cette problématique, la Commission et le Parlement se sont engagés à réviser la directive NFRD afin de rendre plus contraignante la publication d’informations extra-financières. Cette révision s’inscrit dans l’ambition du « Pacte Vert Européen » ou « European Green Deal » présenté par la Commission le 11 décembre 2019. Cette nouvelle stratégie de croissance de l’Union Européenne vise en effet la neutralité carbone en Europe d’ici 2050.

C’est sur ce fond de toile qu’est née la Corporate Sustainable Reporting Directive (CSRD), en remplacement de la NFRD. L’un de ses objectifs est de garantir la clarté et la sécurité des informations présentées au public, à la fois sur les risques que représente la dégradation des facteurs ESG (Environnement, Social, Gouvernance) pour l’entreprise, mais aussi sur l’impact qu’a l’entreprise sur ces facteurs ESG.

Elle introduit ainsi le concept de double matérialité, véritable colonne vertébrale du projet.

Le concept de double matérialité

Ce concept a pour objectif de clarifier le reporting extra-financier en prenant en compte les questions de durabilité des activités d’une entreprise, d’un point de vue à la fois interne et externe. En d’autres termes, il faudra d’une part examiner l’incidence de la dégradation des conditions sociétales et environnementales sur l’activité de l’entreprise, et d’autre part mesurer l’impact de l’activité de l’entreprise sur ces mêmes conditions. C’est une double relation de cause à effet.

Valérie Viard, directrice de la recherche chez l’Autorité des Normes Comptables, retient que “Cette approche est originale par rapport à celle retenue par l’ISSB ou la SEC qui ne s’intéressent qu’à la matérialité financière.”. Julie Ansidei[4] et Noam Leandri[5] affirment également que “Celle-ci va au-delà de l’approche anglo-saxonne (reprise par la TFCD) qui se concentre largement sur la matérialité financière pour définir l’importance relative des risques environnementaux et sociaux à intégrer dans les informations à fournir au marché au titre du reporting extra-financier.”. Autrement dit, la CSRD est l’approche la plus complète, et la seule à ne pas s’arrêter à la simple matérialité financière dans sa proposition de reporting extra-financier.

Nous pensons que c’est aussi la proposition la plus pertinente. Les collaborateurs, les fournisseurs et les consommateurs ne s’arrêtent plus à la simple question financière. Ils la dépassent, pour chercher à connaître la mesure de leur impact sur le monde. Quel sera leur impact s’ils décident de consommer ce produit ? Quel sera leur impact s’ils décident de faire affaire avec cette entreprise-là ? Voilà des exemples de questions auxquelles il sera beaucoup plus facile de trouver des réponses grâce à la CSRD.

Pour s’assurer de la bonne prise en compte de la double matérialité dans la DPEF, la Commission a constitué un groupe de travail spécifique : l’European Financial Reporting Advisory Group (EFRAG), chargé de proposer des normes de durabilité prévues par la CSRD.

Les normes de l’EFRAG

L’EFRAG a publié ce 22 novembre 2022 ses normes de reporting extra-financier, appelées ESRS (European Sustainability Report Standards). L’objectif des normes de durabilité est d’améliorer la comparabilité, la pertinence mais surtout la fiabilité de la DPEF existante.

Les normes du tronc commun prévoient 13 catégories, réunissant 136 éléments de publication portant sur 620 informations à fournir. Le premier paquet normatif de l’EFRAG, sous forme d’acte délégué, doit passer devant la Commission européenne en juin 2023 afin d’être adopté.

Une seconde salve de normes devra être publiée par l’EFRAG, puis être discutée devant la Commission européenne, afin de les décliner en normes de durabilité sectorielles, c’est-à-dire qu’elles soient adaptées à chaque secteur d’activité.

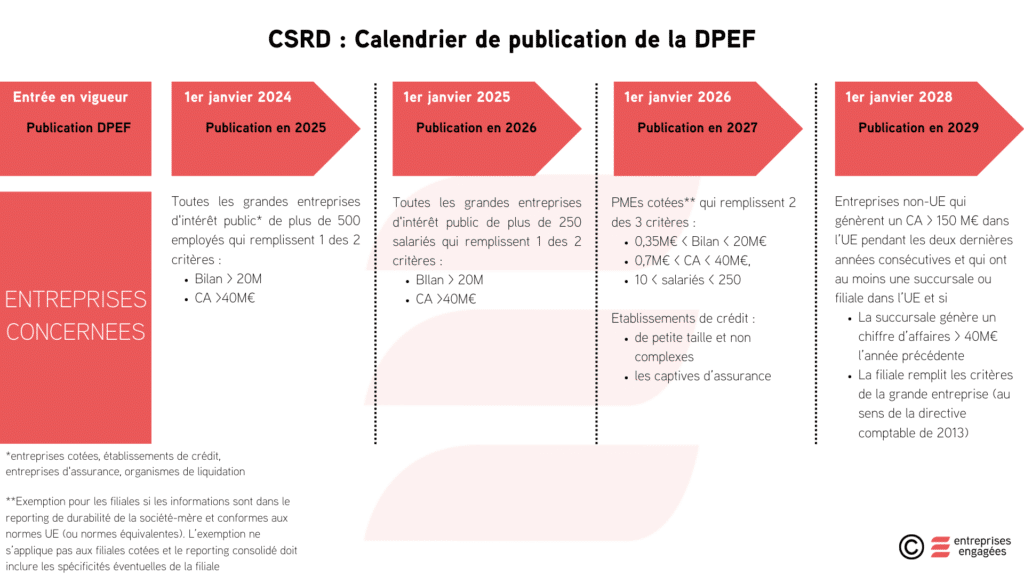

Êtes-vous concerné par les obligations de la CSRD ?

La CSRD s’appliquera de manière progressive aux différents profils d’entreprises, en commençant par les grandes entreprises. Elles devront effectuer leur reporting à l’année n et publier leur rapport à l’année n+1. Nous vous proposons un schéma récapitulatif :

Nous allons vers un monde meilleur

Nous sommes témoins d’une dynamique multiple et inédite dans l’histoire du monde de l’entreprise. Du côté de la Demande, les consommateurs ont pris conscience de leur impact, en témoigne l’essor de la consommation responsable. Et du côté de l’Offre, les études les plus récentes comme celle du baromètre RSE 2022 de Vendredi montrent que la plupart des entreprises sont en pleine transition, poussées par le marché, mais aussi par les personnes internes à l’entreprise, et bientôt, avec la CSRD, par la législation. C’est d’ailleurs là tout ce qui fait la grandeur de l’enjeu du développement durable et, par extension, de la RSE : c’est peut-être le seul sujet sur lequel tout le monde est d’accord. Consommateurs et collaborateurs, fournisseurs et partenaires, Direction et salariés, tous savent ou ne tarderont pas à savoir qu’ils doivent tendre vers cet objectif de performance extra-financière.

Ce texte de la CSRD pourrait marquer un virage décisif dans notre course vers un monde durable. Cette directive vise plus de 50 000 entreprises, en se concentrant en priorité sur celles qui ont le plus d’impact (des plus grandes aux plus petites). C’est un bon premier pas, mais nous restons loin de la ligne d’arrivée. Le champ d’action de la CSRD est donc voué à s’élargir si nous voulons relever les défis qui nous attendent. Il y a fort à parier qu’une dichotomie naîtra, entre ceux qui subissent la législation et ceux qui l’auront anticipée. Inutile de préciser que ce sont ceux qui l’auront anticipée qui ressortiront les grands gagnants de cette transition.

Bien heureusement, il n’est pas trop tard. Vous pouvez encore faire le choix du camp dans lequel vous vous placerez. Vous pouvez encore choisir de garder le contrôle sur votre environnement en développant dès aujourd’hui votre démarche RSE. Chez Entreprises engagées, nous accompagnons ces entreprises ambitieuses qui souhaitent améliorer leur impact sur le monde et nous les aidons à atteindre leurs objectifs RSE. Consultez Nos Offres ou Contactez-nous pour bénéficier de notre expertise.

[1] Article 19 de la directive 2013/34/UE

[2] au sens de la directive Comptable de 2013/ 34/ UE

[3] Article 19 bis inséré dans la directive 2013/ 34/UE par la directive NFRD

[4] Docteure en sciences économiques

[5] Economiste-statisticien