Dans le contexte des récentes propositions dites « omnibus », les entreprises de moins de 1000 salariés pourraient sortir du champ d’application de la directive CSRD (Corporate Sustainability Reporting Directive). Face à cette évolution réglementaire, quelle norme utiliser pour structurer et publier une information de durabilité cohérente, proportionnée et utile aux parties prenantes ?

Objectif et contexte des normes VSME

Les normes VSME (Voluntary Standards for Small and Medium-Sized Enterprises) ont été conçues par l’EFRAG pour permettre aux plus petites entreprises, dont les microentreprises, de publier des informations environnementales, sociales et de gouvernance (ESG) de manière volontaire, simple, et adaptée à leurs ressources plus limitées. Elles visent ainsi à accroître la transparence de ces entreprises sur les enjeux de durabilité, en facilitant le dialogue avec les parties prenantes (clients, investisseurs, banques, etc.), tout en évitant une charge administrative excessive.

Dans le paysage de la durabilité en Europe, où les grandes entreprises devront se conformer aux normes ESRS (European Sustainability Reporting Standards) imposées par la CSRD, la norme VSME offre une alternative volontaire, alignée aux normes ESRS des grandes entreprises, et répondant donc aux besoins d’informations de leurs partenaires commerciaux.

Structure et contenu des normes VSME

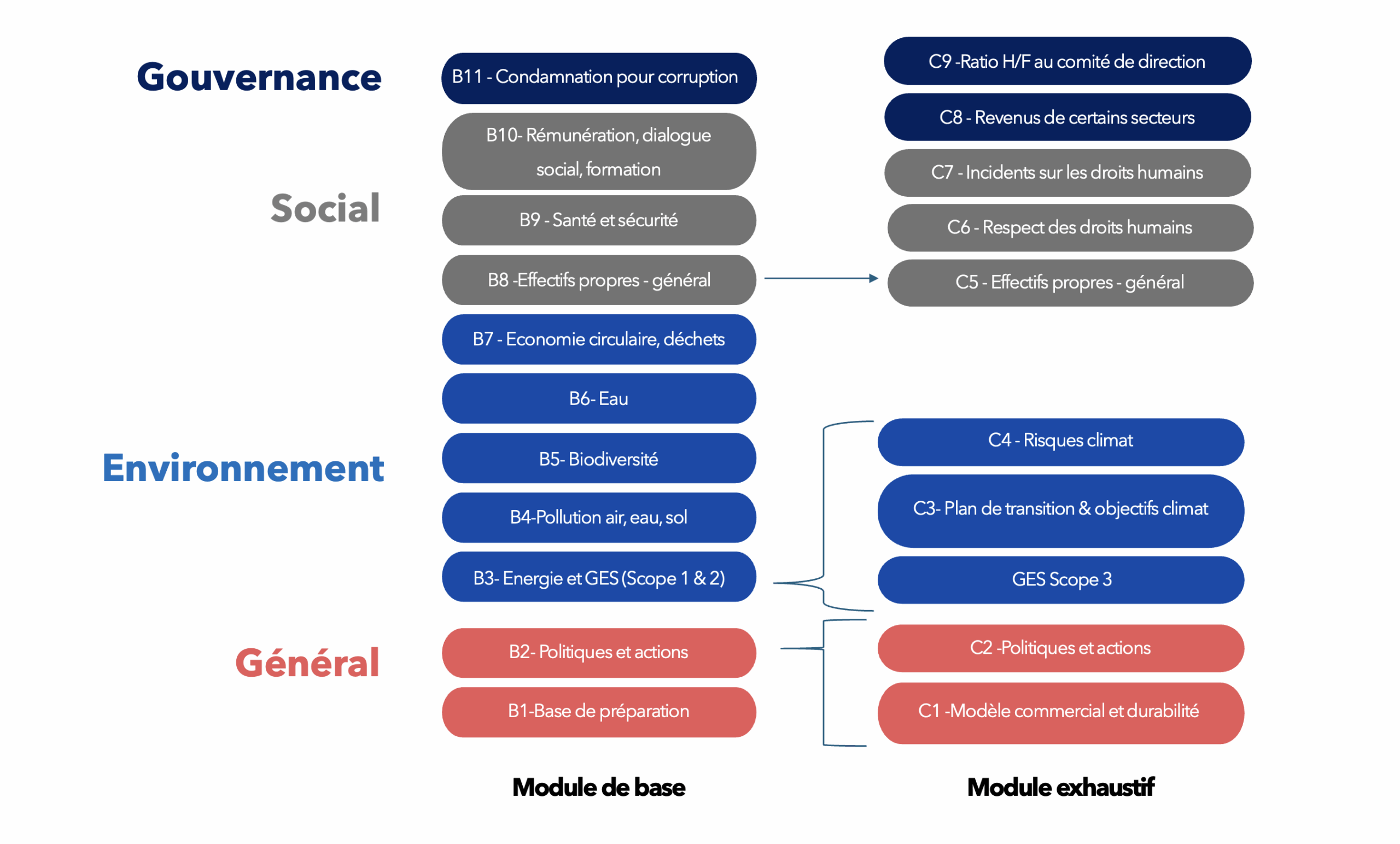

La norme VSME repose sur deux modules :

- Le module de base (« Core ») : Il propose un socle minimal d’informations à publier, centré sur les principaux sujets de durabilité par secteur d’activité. L’analyse de double matérialité n’est pas exigée, et le reporting, principalement quantitatif, ne requiert pas de données complexes. Ce module représente le minimum recommandé pour les plus petites structures.

- Le module complet (« Comprehensive ») : Ce second module s’ajoute au module de base pour les entreprises plus matures souhaitant aller plus loin ou avec des attentes spécifiques de leurs parties prenantes. Il permet de fournir des informations supplémentaires, notamment sur les politiques, les objectifs, et certaines métriques clés.

Une approche modulaire

La norme VSME : une norme adaptée aux très petites entreprises… mais insuffisante pour les entreprises de taille intermédiaire ?

Les propositions Omnibus recommandent que les entreprises comptant entre 250 et 1000 salariés qui pourraient sortir du champ d’application de la CSRD se tournent vers une nouvelle norme basée sur la VSME. Mais cette norme dans l’état est-elle proportionnée aux capacités de ces entreprises qui, pour nombre d’entre elles, s’étaient préparés à une norme beaucoup plus exigeante ? Cette norme sera-t-elle suffisante pour répondre aux attentes des partenaires commerciaux, des investisseurs de ces entreprises ainsi que du grand public ?

La norme VSME se structure sur les trois mêmes piliers que les ESRS pour les grandes entreprises : l’environnement, le social, et la gouvernance. Elle se distingue en revanche sur certains aspects clés :

- L’analyse de double matérialité : Pierre angulaire des ESRS, l’analyse de double matérialité n’est pas requise dans la VSME. Elle est remplacée par une analyse d’applicabilité en fonction des secteurs d’activité. Par exemple, la consommation d’eau est à reporter uniquement si l’entreprise a des process qui en consomment une quantité significative.

- La chaine de valeur : Alors que les ESRS imposent une vigilance sur l’ensemble de la chaine de valeur, la norme VSME se concentre principalement sur les opérations propres. Seules certaines obligations de reporting du module complet, comme celles relatives aux émissions de gaz à effet de serre (Scope 3 et plan de transition) ou aux droits humains, exigent une prise en compte de la chaine d’approvisionnement. La VSME n’intègre aucun élément de reporting concernant les communautés locales ou les clients et utilisateurs finaux.

- Type de données : La quantité de points de données est réduite considérablement dans la norme VSME comparée aux ESRS. Contrairement à ces dernières, dont les exigences de publication sont à 2/3 qualitatives, la VSME exige principalement des indicateurs quantitatifs.

- Consolidation des filiales : Obligatoire sous les ESRS, la consolidation des filiales est uniquement recommandée dans la norme VSME.

- L’audit : La VSME étant une norme volontaire, l’audit n’est pas exigé.

| VSME | ESRS pour grandes entreprises | |

| Obligatoire / Volontaire | Volontaire | Obligatoire |

| Analyse de double matérialité | Opérations propres principalement | Opérations propres + Chaîne de valeur |

| Type de données | Principalement quantitatif | 2/3 qualitatif + 1/3 quantitatif |

| Consolidation | Recommandée mais non obligatoire | Consolidation identique aux bilans financiers |

| Audit | Non requis | Audit en assurance limitée obligatoire |

Tableau récapitulatif des différences entre les ESRS pour grandes entreprises et les normes volontaires VSME pour petites et moyennes entreprises

Vers une VSME augmentée, un juste milieu

Le niveau d’exigence des normes VSME, volontairement allégé pour les plus petites entreprises, ne permet pas toujours de répondre aux attentes des parties prenantes vis-à-vis d’entreprises plus structurées, disposant de chaînes de valeur plus complexes, et susceptibles d’avoir un impact environnemental ou social significatif. Les entreprises plus avancées peuvent même se sentir limitées par ce cadre restreint qui ne mettrait pas en avant leur stratégie et performance de durabilité de manière cohérente.

Une approche intermédiaire paraît aujourd’hui pertinente pour ces entreprises « à mi-chemin ». Il s’agirait d’adapter la structure de la VSME, en y intégrant certains principes ou exigences clés des ESRS, notamment :

- Une analyse de double matérialité simplifiée mais structurée

- Une présentation plus détaillée des politiques de durabilité, de modes de gouvernance, et de gestion des impacts en particulier le long de la chaine de valeur

- Des indicateurs de performance supplémentaires, alignés sur les ESRS mais limités en nombre

Une telle approche permettrait à ces entreprises de rester cohérentes avec le cadre européen de la CSRD, sans pour autant subir le poids administratif des exigences complètes des ESRS. Elle garantirait également une continuité dans le temps, pour celles qui pourraient à nouveau entrer dans le périmètre de la directive à moyen terme.

A noter que : l’EFRAG est actuellement engagé dans un processus de simplification et de clarification des normes ESRS pour grandes entreprises afin d’alléger la charge administrative tout en maintenant la quantité de l’information. Ces normes revisités, prévues pour fin octobre 2025, devront donner le ton aux entreprises concernant les indicateurs à prioriser.

Ce qu’il faut retenir concernant les normes VSME

Les normes VSME constituent une avancée importante pour démocratiser le reporting de durabilité en Europe. Elles sont particulièrement adaptées aux très petites structures (micro-entreprises, TPE, PME), pour lesquelles la proportionnalité est clé. Cependant, leur transposition directe aux entreprises de taille intermédiaire (ETI) exclues de la CSRD risque de créer un décalage entre les attentes du marché et la réalité du reporting fourni. Un positionnement intermédiaire, entre la VSME et les ESRS pour grandes entreprises, permettrait à ces entreprises de valoriser leurs démarches plus avancées et de structurer leur reporting de durabilité de manière cohérente, proportionnée et progressive. Notre équipe experte est disponible pour vous guider à travers les normes VSME et la CSRD.

N’hésitez pas à réserver votre rendez-vous conseil offert avec nos experts.

Experte Climat & Reporting de durabilité