1. A qui s’applique la CSRD ?

- Aux grandes entreprises de l’Union Européenne (UE) qui répondent à au moins 2 des 3 critères suivants :

- Effectifs supérieurs à 250 employés

- Chiffre d’affaires de plus de 50 millions d’euros

- Bilan supérieur à 25 millions d’euros

- Aux petites et moyennes entreprises de l’UE cotées sur un marché réglementé européen.

- Aux entreprises non-UE générant plus de 150 M€ de chiffre d’affaires dans l’UE sur deux années consécutives et ayant au moins une grande filiale ou succursale dans l’UE ayant généré plus de 40 M€ de chiffre d’affaires l’année précédente.

2. Je suis une PME non-cotée, suis-je soumis à la CSRD ?

Pas directement. Mais la CSRD exige des entreprises qu’elles rendent compte de leurs impacts et de leurs risques sur l’ensemble de leur chaîne de valeur (ESRS 1 par 63). Même si vous n’êtes pas directement concerné par la directive, il y a de fortes chances que vous fassiez partie de la chaîne de valeur d’entreprises qui le sont. Vous serez donc sollicité pour leur fournir des informations sur votre performance de durabilité.

3. Quel est le périmètre de reporting du rapport de durabilité ?

Le rapport de durabilité doit couvrir le même périmètre que les comptes financiers consolidés (ESRS 1, paragraphe 62).

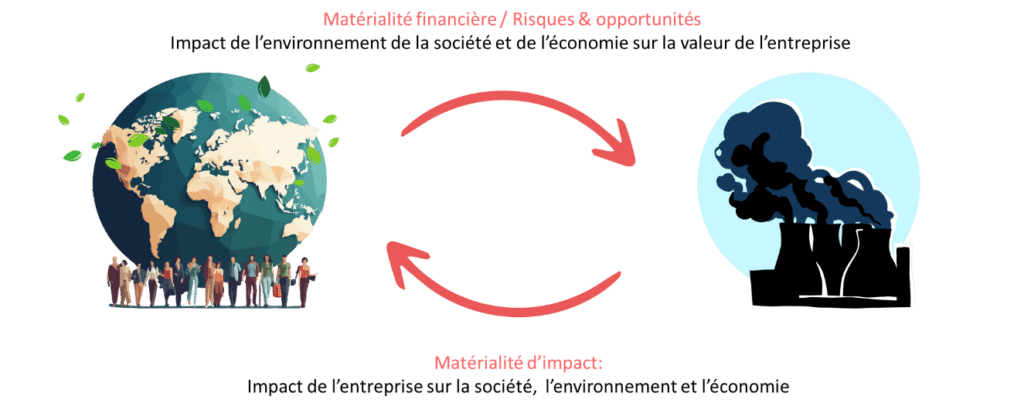

4. Qu’est- ce que la double matérialité ?

L’analyse de double matérialité est le socle de la CSRD. Elle impose aux entreprises d’identifier :

- Les enjeux de durabilité susceptibles d’impacter leur performance financière

- Les impacts de l’entreprise sur l’environnement et la société

Cette analyse déterminera les ESRS et les datapoint sur lesquels reposeront vos obligations de reporting (ESRS 1, chapitre 3).

5. Quels impacts faut-il considérer pour l’analyse de double matérialité ?

3 types d’impacts sont à prendre en compte pour cette analyse de double matérialité (EFRAG Implementation Guidelines Materiality Assessment, FAQ 2) :

- Les impacts causés directement par les opérations de l’entreprise

- Les impacts auxquels l’entreprise a contribué (ceux d’autres entités incités par les activités de l’entreprise, ou l’effet combiné des différentes entités de l’entreprise)

- Les impacts auxquels l’entreprise est liée (impacts connectés aux relations d’affaires de l’entreprise, via la sous-traitance de ses fournisseurs par exemple).

6. Faut-il engager ses parties prenantes ?

La CSRD n’impose pas de processus d’engagement des parties prenantes (ESRS 1 paragraphe 58). Néanmoins, l’engagement avec les parties prenantes concernées est bénéfique et central dans le processus d’évaluation de la matérialité.

7. Dans mon analyse de double matérialité, dois-je considérer que les impacts que je peux influencer ?

Un manque de contrôle sur certaines parties de la chaîne de valeur ne détermine ni n’influence la matérialité, mais l’entreprise est tenue d’identifier ces impacts même si elle n’a que peu d’influence sur eux.

8. Quels risques j’encours si je ne me conforme pas à la CSRD ?

Les sanctions encourues pour non-conformité à la CSRD varient selon les états membres de l’UE. En France, les sanctions applicables sont :

- Une amende de 30 000 euros et jusqu’à 2 ans d’emprisonnement en cas de non-audit du rapport de durabilité

- une amende de 75 000 euros et jusqu’à 5 ans d’emprisonnement en cas d’entrave aux vérifications ou contrôles des auditeurs

De plus, l’entreprise qui ne publie pas son rapport de durabilité aligné aux ESRS prend le risque d’une injonction judiciaire par un tiers et peut également être exclue des appels d’offres publics.

9. Dois-je justifier les raisons pour lesquelles certains thèmes ne seraient pas matériels ?

Il est uniquement obligatoire de justifier les raisons de non-matérialité pour le thème du climat. Pour les autres ESRS, la justification est facultative (ESRS 1 paragraphe 32). Cependant, même si la CSRD n’exige pas que vous justifiiez les raisons pour lesquels les sujets autres que le climat sont non-matériels, votre auditeur vous le demandera certainement pour valider votre méthodologie. Documenter votre approche et les raisons de vos choix est une bonne pratique qui vous sera indispensable pour la phase de vérification externe.

10. Faut-il identifier les impacts spécifiques à mon secteur tant que les ESRS sectoriels ne sont pas publiés ?

Oui. En attendant les normes sectorielles, les entreprises doivent identifier les impacts qu’ils auraient identifiés comme spécifiques à leur entité, en plus de ceux exigés dans les ESRS universels (ESRS 1 paragraphe 131).

11. Qu’impose la CSRD en termes de stratégie et de comportement ?

La CSRD exige avant tout de la transparence sur les actions mises en place (ou pas). Elle n’impose pas de comportement. Si un sujet est matériel mais que vous n’avez pas de politiques, d’actions ou d’objectifs, vous devez le dire. Vous pouvez aussi indiquer le délai dans lequel vous comptez les mettre en place (ESRS 1, paragraphe 33). Attention, d’autres textes (comme la future CSDDD) auront une obligation d’action.

12. Quel est le planning d’application de la CSRD ?

La CSRD s’appliquera aux entreprises sur les années fiscales :

- 2024 : Grandes entreprises déjà soumises à la Non-Financial Reporting Directive (NFRD). Ce sont les grandes entreprises (effectifs > 500 et/ou bilan > 25M€ et/ ou CA > 50 M€) d’intérêt public (cotées, établissement de crédit…)

- 2025 : Autres grandes entreprises

- 2026 : PME d’intérêt public. Les PME cotées ont la possibilité de différer l’entrée en vigueur jusqu’en 2028.

- 2028 : Entités non européennes réalisant plus de 150 M€ de chiffre d’affaires dans l’UE sur deux années consécutives, ayant au moins une grande filiale ou succursale dans l’UE qui réalise plus de 40 M€ de chiffre d’affaire l’année précédente.

13. Combien de temps faut-il prévoir pour se mettre en conformité avec les attendus de la CSRD ?

En fonction de la maturité de l’entreprise en matière de durabilité et de reporting, il faudra prévoir 1 à 2 ans pour faire votre analyse de double matérialité, remettre en question votre stratégie, améliorer la qualité de vos données et vos méthodes de collecte, et ajuster vos systèmes d’information. Si vous devez publier votre premier rapport en 2026, il n’est pas trop tôt de commencer !